10/1人民幣入籃後...人民幣需求取決4條黃金準則 01 Oct 12:36 PM 10 月 1 日,人民幣將正式作為第五種貨幣加入 IMF 的 SDR 貨幣籃子,標誌著中國在全球金融體系的重要性獲得正式認可。瑞銀中國首席經濟學家汪濤表示,中國央行為此付出了諸多努力,但這並不是終點。全球外匯儲備

10 月 1 日,人民幣將正式作為第五種貨幣加入 IMF 的 SDR 貨幣籃子,標誌著中國在全球金融體系的重要性獲得正式認可。瑞銀中國首席經濟學家汪濤表示,中國央行為此付出了諸多努力,但這並不是終點。全球外匯儲備共達 10.9 萬億美元,人民幣入籃無疑會提升其作為儲備貨幣的地位,但人民幣資產的需求會增加多少,將在很大程度上取決於中國國內資產市場是否能夠滿足投資者的 4 條黃金準則:資產保值、流動性、收益率,以及資產配置的均衡性。

瑞銀指出,雖然去年 11 月以來資本外流壓力加劇,但中國資本帳戶開放仍然取得了諸多進展,主要集中在兩個層面:1)對境外金融機構(特別是央行類機構)開放國內金融市場,方便其進行資產配置和風險對沖操作;2)發展人民幣代表性利率和代表性匯率,以便對 SDR 進行相應的估值和計息。

瑞銀預計人民幣正式入籃可以提振人民幣資產需求、但幅度比較有限,資本雙向流動也不會因此顯著錯配。鑒於境外投資者在中國國內外匯市場參與度很低、且中短期內也沒有大幅增加參與度的動力,因此認為中短期內人民幣入籃對在岸人民幣對美元匯率的影響微乎其微,長期而言也比較有限。年內人民幣對美元的變動仍將取決於美元對其他貨幣的走勢,特別是在臨近美聯儲下次加息時。預計央行會更多將 CFETS 貨幣籃子作為人民幣匯率參考(特別是在美國大選前後),並允許人民幣對美元小幅貶值,但年底時應不會貶值超過 6.8。

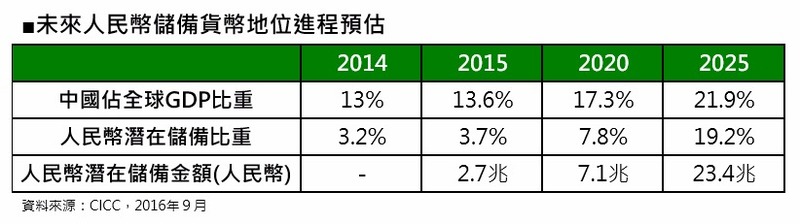

截至 2016 年一季度,已經有近 40 個央行或儲備管理機構持有人民幣資產,人民幣在全球外匯儲備的占比達 1-2%。如果人民幣進一步發揮其作為儲備貨幣的潛能、在全球外匯儲備的占比提高至 5%,這意味著外國央行將增加 4250 億美元的人民幣資產需求。

外國央行是否會、以及在何時、以何種速度增加人民幣資產配置,這將取決於可投資人民幣資產的可獲得性和流動性、國內金融市場和對沖工具的發展、及其對中國政策(特別是匯率政策)的判斷。這都意味著人民幣正式入籃將作為催化劑繼續推動資本帳戶開放和國內金融改革,這些改革並不會在人民幣入籃之後戛然而止。

從 2016 年 10 月 1 日起,IMF 成員國的 SDR 儲備當中有一部分將自動用人民幣計價,具體規模取決於其在 IMF 的 SDR 分配份額和 IMF 在去年 11 月確定的 SDR 貨幣籃子構成比例。SDR 不能在全球外匯市場上交易,而僅僅是各國央行所持有的一種名義上的儲備貨幣。目前 SDR 的總量為 2040 億,按 9 月 28 日的匯率折算相當於 2850 億美元。各國央行可以自主增加其外匯儲備中的人民幣資產,但這並非強制要求,而且這個過程可能早已開始,並會在未來數年中逐漸推進。

被納入 SDR 籃子本身並不會促使投資者增加某種貨幣資產。事實上,許多央行持有大量的加拿大元和澳元資產,即便這二者未被納入 SDR 貨幣籃子。而對貨幣需求影響更大的因素包括資產的可獲得性和流動性、該國金融市場和對沖工具的發展、收益率、投資者對該國政策風險的判斷等。因此,為了成為真正意義的國際儲備貨幣,對人民幣而言更重要的是加快發展金融市場、對投資者進一步開放國內市場。

1. 對資本流動:瑞銀預計人民幣正式入籃可以提振人民幣資產需求、但幅度應比較有限。當然,鑒於中國國內股票市場總市值近 50 萬億人民幣(或 7.3 萬億美元,流通市值近 40 萬億人民幣)、債券總市值達 43 萬億人民幣(或 6.4 萬億美元),而境外投資者持有的資產占比僅 1-2%(圖 2-3),顯然存在繼續增加人民幣資產的空間。如果境外投資者持有資產的占比提高至 5%,這意味著資本流入會超過 3 萬億人民幣。但是,受制於國內市場的深度和流動性,這可能需要較長的過程。為使進程提速,決策層需要大力推進人民幣國際化、並允許資本更自由地流動,但這也將不可避免地加劇資本外流。

瑞銀估算 2015 年底中國國內居民部門的金融財富超過 100 萬億人民幣,其中超過一半是銀行存款。如果其中 5% 用於配置海外資產,則意味著資本外流將超過 5 萬億元(或約 8000 億美元)。

除了貶值預期、境內外利差收窄之外,中國居民和企業對海外資產配置的需求增加也是導致最近資本外流加劇的一個重要因素。雖然政府在鼓勵企業 "走出去"(對外投資規模已超過外商投資、並在持續增長),但同時也在收緊部分管制措施,從而在美聯儲貨幣政策正常化(逐步加息)和國際外匯市場波動的背景下管控資本外流規模。因此,總的來看,資本流入和流出不會大幅錯配。

2. 對匯率:鑒於境外投資者在國內外匯市場參與度很低、且中短期內也沒有大幅提高參與度的動力,瑞銀認為中短期內入籃對在岸人民幣對美元匯率的影響微乎其微,長期而言也比較有限。人民幣入籃會促進資本流入、資本管制放鬆會導致資本流出,這都有可能對幣值造成擾動,但這些影響會在入籃之後的很長時間裡逐漸顯現,而非集中爆發。

大多數央行和儲備管理機構的在岸資產頭寸都是債券,因此它們參與在岸外匯市場也很可能是為了支持此類債券頭寸和交易。鑒於這些機構大部分參與離岸人民幣市場更為便捷、且在離岸市場上的經驗也更加豐富,因此短期內沒有顯著增加在岸外匯市場參與度的需求。出於分散外匯風險的考慮,境外央行和儲備管理機構可能會增加人民幣頭寸,但中短期內仍可能以離岸人民幣市場為主。

長期而言,部分機構可能會增加在岸市場參與,但參與度較其總投資規模而言很可能也十分有限。人民幣入籃可以在一定程度上支撐人民幣匯率,但未來 3-5 年內尚不至於對在岸匯率產生顯著影響。

短期而言,瑞銀仍然認為美元走勢(以及美聯儲加息預期)對人民幣匯率的影響更大。年初至今人民幣對一籃子貨幣已貶值了 6.5%,未來央行可能會控制人民幣對美元的貶值幅度、保持幣值相對穩定,以免動搖市場預期、加劇資本外流,並進一步波及國內流動性和金融市場。為了在美國大選等關鍵事件期間維穩市場情緒,我們預計央行會保持人民幣對貨幣籃子(如 CFETS 人民幣指數)相對穩定、允許人民幣對美元小幅貶值,但年底貶值幅度應不會超過 6.8。

3. 對中國市場資產價格和貨幣結算:央行已經為境外投資者開放或放鬆了諸多的官方投資管道(如 QFII、RQFII、跨境融資等),幫助其增加國內股票和債券市場上的頭寸,但其總投資占比和市場影響力仍然非常小。影響路徑可能會通過資本流動、流動性、收益率等管道,最終影響資產價格,不過鑒於境外投資者持有人民幣資產的占比很低(股票、債券市場都低於 2%),短期內整體影響可能較小。

不過,最近中國決策層持續對外國投資者開放國內市場,應可以支撐人民幣在結算中的使用。今年 6 月底,有 40% 的金融機構使用人民幣開展與中國內地及香港的支付業務,而 2 年前這個比例僅 1/3,目前人民幣在國際支付結算中的貨幣份額約 2%,僅次於 SDR 貨幣籃子中的其他四個貨幣(美元、歐元、英鎊、日元)。

人民幣正式入籃將標誌著資本帳戶開放進入下一個階段,人民幣有望進一步釋放作為儲備貨幣的潛能。要做到這一點,中國各類資產市場需要進一步發展,以滿足國際投資者的 4 條黃金準則:資產保值、流動性、收益率,以及資產配置的均衡性。

瑞銀中國首席經濟學家汪濤指出,央行已經付出了諸多努力,為下個階段人民幣在國際金融體系裡的發展奠定了基礎。如果人民幣發揮其作為儲備貨幣的潛能、在全球外匯儲備的占比提高至 5%,這意味著外國央行將增加 4250 億美元的人民幣資產需求。外國央行是否會、以及在何時、以何種速度增加人民幣資產配置,這將取決於可投資人民幣資產的可獲得性和流動性、國內金融市場和對沖工具的發展、及其對中國政策(特別是匯率政策)的判斷。這些都意味著人民幣正式入籃之後,中國的資本帳戶開放和國內金融改革可能會繼續提速、而非隨著人民幣正式加入 SDR 戛然而止。隨著更多的國外機構在國內募資和發行產品,人民幣市場的寬度和深度也會進一步改善。

總的來說,瑞銀中國首席經濟學家汪濤表示,預計人民幣正式入籃將作為催化劑、並被決策層作為標杆,進一步推動資本帳戶開放和國內金融改革發展。

Let's block ads! (Why?)

人民幣納入 SDR(特別提款權)今天 10 月 1 日起正式生效,看好「入籃」可望帶來的大利多,全球央行掀起了一波購債熱潮。據英商渣打銀行預估,未來 5 年,將有 7 兆人民幣的資金湧入中國債市,有利延續人民幣債券的牛市行情。

SDR 是國際貨幣基金組織創設的一種儲備資產和記帳單位,當會員國發生國際收支逆差時,可用來向其它會員國換取外匯,以償付收支逆差。而如同各國央行的美元外匯存底,大部分是以美債為核心,同樣地,人民幣儲備的首選自然是人民幣債券。

第一金投信投資長高子敬表示,人民幣納入 SDR,儘管初期權重 10.92%,略低於預期,但確定的是,中國已經取得貨幣國際化的門票。1950 年代,美國藉由「馬歇爾計畫」輸出美元實力,自此將歐洲各國遠遠拋在腦後,坐穩全球金融霸主;65 年後,人民幣納入 SDR,中國將會加速開放資本市場,輸出人民幣優勢,挑戰美元霸權地位。

高子敬認為,隨著歐元區經濟弱化,人民幣崛起,從支付、投資工具,再進化到儲備貨幣,全球確定走向中、美兩大強權抗衡的 G2 時代。過去美元獨大時,美元資產一直是投資人的唯一標準配備,進入 G2 以後,美元不再獨領風騷,人民幣將從選配提升為標配,與美元爭奇鬥艷。

搶在人民幣納入 SDR 正式生效之前,英國、香港、澳洲、馬來西亞、新加坡、菲律賓、智利、俄羅斯等各國央行,已經展開搶購人民幣債券的行動。渣打銀行指出,隨著人民幣進入特別提款權,以及中國債市納入大型國際債券指數,將吸引更多境外機構搶買人民幣債券。

的確,3 大中債指數今年來迭創新高,目前都處於歷史高點,如累計今年,境外美元債上漲 10.66%、內境債上漲 3.36%、點心債上漲 8.49%。

但這還只是個開始,第一金人民幣高收益債券基金經理人陳以姍指出,目前境外機構持有中國債券的比重不到 2%,遠低於美國的 48%、韓國的 23% 和日本的 8%。在納入 SDR 效應與人民幣作為相對高息貨幣的誘因下,預估未來 5 年熱錢會大量湧入人民幣資產,至 2020 年時,境外機構與各國央行的持債總額會 7.1 兆人民幣以上。

陳以姍表示,中國政府上半年推動供給側改革取得初步成長,信用債系統風險得到緩解。由於市場對固定收益類商品的配置需求仍高,包括城投債與產能過剩的龍頭企業債,可望吸引市場青睞。建議投資人加碼中國境內人民幣高收益債券與境外點心債、中資美元債等基金,多元配置,兼享境內債的低波動與境外債的高潛力。

第一金人民幣貨幣市場基金經理人劉書銘表示,人民幣 10 月正式納入 SDR,未來 10 年,人民幣占全球儲備貨幣的使用率將爆增逾 4 倍,挑戰歐元地位,人民幣資產價格也會大幅揚升,尤其是以人民幣計價的債券,爆發力更強。

根據美、日、韓等國經驗,在市場化完成後,債市各有 118%、50% 和 122% 的漲幅,預料中國債市同樣可望迎來「黃金十年」。

從技術與預期心理而言,人民幣兌美元在 6.7-6.8 是短期關卡,CFTES 指數在相對低位。從政治層面來看,9 月 G20 會議、10 月人民幣正式入籃、秋季中共六中全會,預期年底前人民幣匯價將相對穩定。

觀察中國經濟可望於 2017-2018 年逐步打底,匯率走勢將先行反映。長期而言,人民幣有機會成為世界第三大貨幣,僅次於美元及歐元。

對投資人來說,高子敬建議,如果以貨幣別區分台灣人的存款,新台幣占了 85%、美元占 10%,而人民幣僅 5%。納入 SDR 之後,人民幣晉升國際主流貨幣之一,長期將挑戰美元霸權的地位,5% 的比重顯然偏低,應該增加到與美元相等的比重,即調整為 80% 新台幣、10% 人民幣,美元維持 10% 不變,才符合平衡布局的原則。

就是今天!人民幣納入SDR正式生效 你該搞懂的五件事 01 Oct 09:40 AM 人民幣納入國際貨幣基金會 (IMF) 特別提款權 (SDR) 今日 (10/1) 正式生效,究竟這項全球金融市場關注的大事將帶來甚麼影響?對中國與人民幣有甚麼樣的意義?台灣又會受到甚麼影響?下圖為您詳細整理。 點

人民幣納入國際貨幣基金會 (IMF) 特別提款權 (SDR) 今日 (10/1) 正式生效,究竟這項全球金融市場關注的大事將帶來甚麼影響?對中國與人民幣有甚麼樣的意義?台灣又會受到甚麼影響?下圖為您詳細整理。

貴金屬盤後 - 金價跌破1320美元 德銀大漲市場避險情緒降 01 Oct 06:33 AM 《REUTERS》報導,金價下跌跌破每盎司 1320 美元,德意志銀行 (DB-US) 大幅反彈市場避險情緒降。 現貨金下跌來到每盎司 1316 美元,12 月期貨金下跌來每盎司 1319.20 美元。

《REUTERS》報導,金價下跌跌破每盎司 1320 美元,德意志銀行 (DB-US) 大幅反彈市場避險情緒降。

現貨金下跌來到每盎司 1316 美元,12 月期貨金下跌來每盎司 1319.20 美元。AFP 報導指德意志銀行可能與美國司法部以 54 億美元和解,金額遠低於先前司法部要求 140 億美元。消息帶動德意志銀行股價大漲近 15%,金價隨之下跌。

ING 大宗商品分析師 Hamza Khan 表示,目前還是有基本面因素包括中俄等國央行實體黃金需求、聯準會升息不確定性等支撐金價。

瑞銀 UBS 分析師也表示有時候儘管聯準會開始緊縮貨幣政策金價還是上漲,最終決定金價走勢的重要因素還是債券名目殖利率。他們預期儘管聯準會可能在 12 月份升息,不過美國長期公債殖利率還是有下跌空間,足以支撐金價未來展望。

12 月黃金 (GLD-US) 期貨來到每盎司 1319.20 美元。

現貨金價來到每盎司 1316.15 美元。

12 月白銀 (SLV-US) 期貨來到每盎司 19.245 美元。

10 月白金期貨來到每盎司 1027.00 美元。

12 月鈀金期貨來到每盎司 723.15 美元。

紐約匯市─德意志銀行擔憂減緩 歐元自一週低點反彈 01 Oct 04:32 AM 歐元兌美元盤中一度觸及一週低點,但因德意志銀行股價反彈,大幅上揚,歐元亦隨之走高。 分析師說,歐元呼應德意志銀行走勢,可能是反應未波及其他歐元區銀行,及德國與歐元區經濟數據近來強勁。若歐元再度出現賣壓,其避險吸引力

歐元兌美元盤中一度觸及一週低點,但因德意志銀行股價反彈,大幅上揚,歐元亦隨之走高。

分析師說,歐元呼應德意志銀行走勢,可能是反應未波及其他歐元區銀行,及德國與歐元區經濟數據近來強勁。若歐元再度出現賣壓,其避險吸引力,當能使其跌幅受限。預期年底時,歐元報 1.10 美元。

今日尾盤,歐元報 1.1238 美元,週四尾盤為 1.1220。今日稍早,歐元觸及 1.1153 美元,創一週低點。

但與德意志銀行近幾日的跌勢相較,歐元的疲弱走勢尚屬溫和。

週五,德意志銀行股價下跌至新低點,反應該銀行大型客戶抽出資金的報導。但其股價很快反彈,大漲 13%,因謠傳美國司法部可能大幅降低該銀行的和解金。

美元兌日元上漲,投資人恢復了對風險性資產的胃口。美國股市大漲,美元亦因而擴大漲幅。

美元報 101.38 日元,週四尾盤報 101.16。

英鎊上漲至 1.2993 美元,GDP 數據顯示,英國第二季經濟成長快過預期。第二季正為英國脫歐公投期間。

衡量美元兌一籃六種貨幣走勢的美元指數持平於 95.54。

美元兌主要外幣於第三季溫和下跌,聯準會 (Fed) 無意升息,為美元主要壓力。美元兌日元下跌 1.8%,歐元上漲 1.3%。但自英國脫歐公投後,英鎊兌美元下跌 2.4%。